营改增后,随着国税和金税三期的合并,

实行严格的“统计数据控税”征管制度,存在企业给税点采购单据收取生产成本,深圳企业买卖虚假发票制造生产成本,虚假员工工资清单增加人工成本等情况。为解决企业无法获取单据的问题,金税三期无法逃脱该系统的监控。

为了解决实践中一些无法取得单据的问题,企业必须找到一个既没有纳税可能性,又不能解决无法取得单据问题的更好的方向。现在,捷锐边肖将向您展示一种在没有税收可能性的情况下解决上述问题的节税方式。

一,节税方法的政策依据

1.零星的国际增值税标准

据司法部称

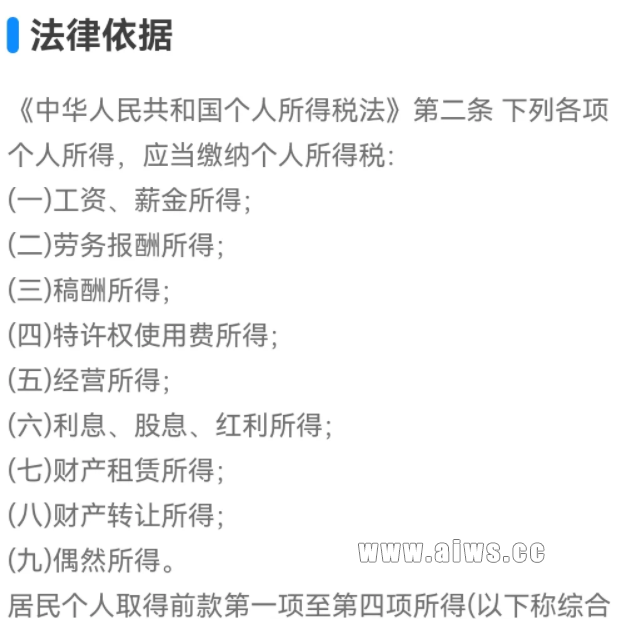

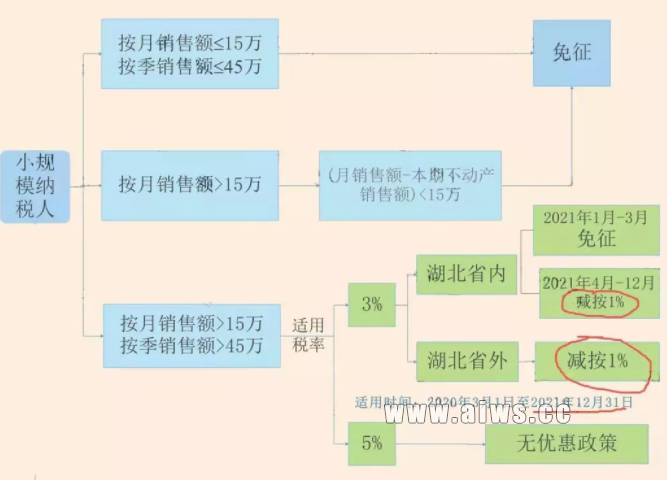

根据《国家税务总局关于整合零星增值税国际支付标准的通知》(国税发〔2023〕33号)第一条、第三条规定,从2023年5月1日起,零星增值税国际支付标准为年营业额500万元及以下的增值税。基于这一规定,零星缴纳增值税的国际标准是增值税年营业额500万元(含500万元)。

2、个体工商户和个人独资企业不缴纳企业个人所得税,可以核定征收个人所得税

(

1)个人独资企业个人所得税征收规定

独资企业和合伙企业投资者个人所得税征收规定(税务

(国税发〔2000〕91号)第七条有下列情形之一的,主管税务机关应当采用核定的征收方式征收个人所得税:

1-1、企业虽然设置了账册,但账册中的生产成本信息、收入账单、支出账单不完整,无法审核;

1-2、企业应当按照主管部门的规定设置但未设置账簿;

1-3.公司在纳税时,未按时、按期限申报纳税,经深圳公司税务机关审核后,仍未批准文件的。

8.第七条所称核定征收方式包括定额征收、核定应税所得率征收和其他适当的征收方式。

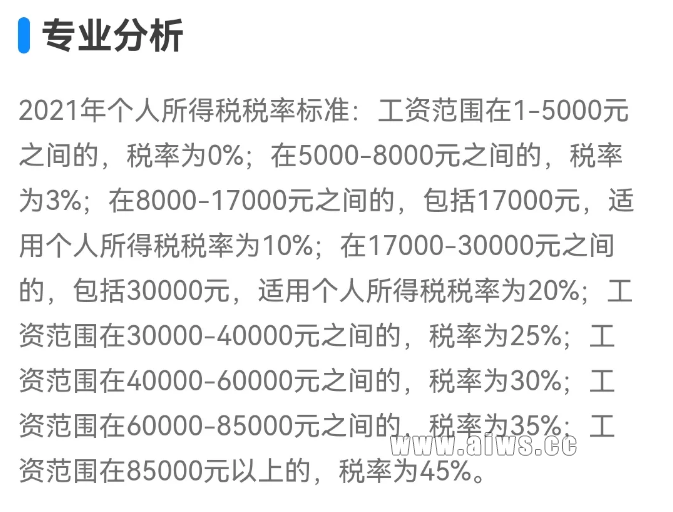

第九条实行核定应税所得率征收方式的,应缴纳个人所得税的比例如下:

二、个体工商户核定征收税款的规定

根据《个体工商户税收不定期限额征收管理工作必须买卖深圳公司》(商务部令第1号)

16号)和《商务部关于个体工商户不定期定额征收管理难点的通知》(国税发〔2006〕183号),个体工商户可以采用核定征收个人所得税的方式。

因此,已登记的个体工商户、个人独资企业,如果按照主管部门的规定应当设置但未设置账簿,或者确实设置了账簿,但生产成本、收入票据、费用票据等资料不全,无法审核的,可以申请核定应纳税所得额征收个人所得税。

如需了解更多关于公司注册困难的信息,请密切联系成都捷锐财务咨询有限公司。

成都专业知识注册公司

,公司注销,全会计,专业知识代理,请来电

029-85490010

版权:【注明为本站原创的文章,转载请注明出处与原文地址!

本站部分转载文章能找到原作者的我们都会注明,若文章涉及版权,有侵犯到您的权利,请及时联系我们删除。请发至邮箱:253849310@qq.com 。

标题:「深圳公司买卖」注册公司选小规模还是一般纳税人(一)

本文链接:http://www.aiws.cc/jzbs/c998.html

描述:营改增后,随着国税和金税三期的合并,实行严格的“统计数据控税”征管制度,存在企业给税点采购单据收取生产成本,深圳企业买卖虚假发票制造生产成本,虚假员工工资清单增加人工成本等情况。为解决企业无法获取单据

更多信息请关注微信:13534259410