很多人嘲笑小微企业和小规模纳税人企业,更容易混淆。以上将明确介绍如何区分小微企业和小规模纳税人企业。

一、小微企业划分的国际标准

1.小微企业划分的国际标准免征增值税

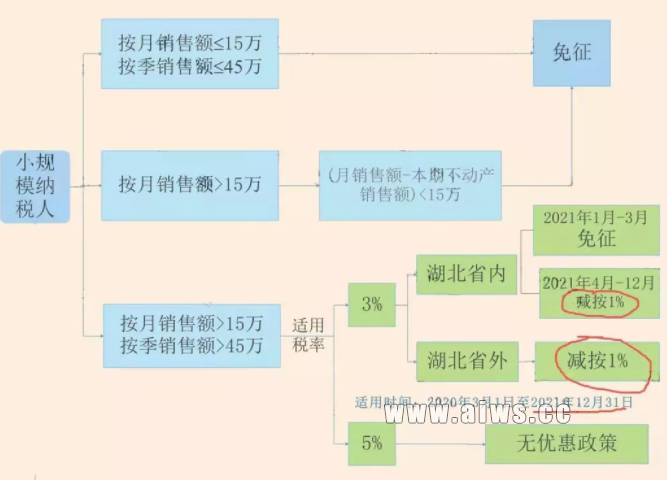

增值税小规模纳税人应当对货物或者原材料的销售、修理修配服务以及公共服务和资产的销售分别进行审计。小规模增值税纳税人每月销售商品或原材料、维修、更换服务不超过3万元(按季缴纳9万元),每月销售公共服务和资产不超过3万元(按季缴纳9万元),从2018年1月1日至2020年12月31日,可享受小微企业外商投资增值税暂免。

2.桂林市投资相关小微企业注册行业划分国际标准

从2017年12月1日至2019年12月31日,银行对农民、零售行业、微型企业和集团工商户的小额贷款利息收入免征增值税。

2018年1月1日至2020年12月31日,银行与桂林公司注册零售、微型企业签订的贷款合同免征税收。

这里所说的零售行业和微型企业,是指符合《企业分类标准》(广电总局合企〔2011〕300号)的零售行业和微型企业

二、小规模纳税人的分类国际标准

小规模纳税人是指销售额低于规定的国际标准,会计核算不完善,不能按时报送财务信息的增值税纳税人。

会计核算不完善是指无法准确审计增值税的销项税额、进项税额和应纳税额。

根据《增值税组织法》及其《增值税组织法法规》,小规模认定的国际标准、

1.从事货物制造或者提供应税服务的纳税人,以及以货物制造或者提供应税服务为主,兼营货物批发或者批发,年增值税销售额(以下简称应税销售额)在50万元以下(含此数,下同)的纳税人;“主要从事货物制造或者提供应税服务”是指纳税人货物制造或者提供应税服务的年销售额占年平均应税销售额的50%以上。

2.年应纳税销售额在80万元以下的纳税人。

3.另一人年应纳税销售额超过小规模纳税人国际标准的,由小规模纳税人支付。

4.非企业单位和不常有应税行为的企业可以自由选择由小规模纳税人支付。

营改增后小规模纳税人认定的国际标准

《关于上海等八省市增值税改革一般纳税人配额认定有关问题的新闻稿》商务部2012年第38号新闻稿明确规定,在体制改革实施前应税公共服务销售额未超过500万元人民币的体制改革纳税人,可以向主管税务机关申请一般纳税人配额认定。

申请人应提供以下资料:

1、《增值税一般纳税人配额通用申请表》;

2.“金融发行”桂林公司注册备案;

3.财务主管和税务人员的证件和信函;

4.会计人员的聘用额度证明与中介机构签订的全权委托会计协议及其函件;

版权:【注明为本站原创的文章,转载请注明出处与原文地址!

本站部分转载文章能找到原作者的我们都会注明,若文章涉及版权,有侵犯到您的权利,请及时联系我们删除。请发至邮箱:253849310@qq.com 。

标题:「桂林公司注册」如何区分小微企业和小规模纳税人企业

本文链接:http://www.aiws.cc/jzbs/c4576.html

描述:很多人嘲笑小微企业和小规模纳税人企业,更容易混淆。以上将明确介绍如何区分小微企业和小规模纳税人企业。一、小微企业划分的国际标准1.小微企业划分的国际标准免征增值税增值税小规模纳税人应当对货物或者原材料

更多信息请关注微信:13534259410