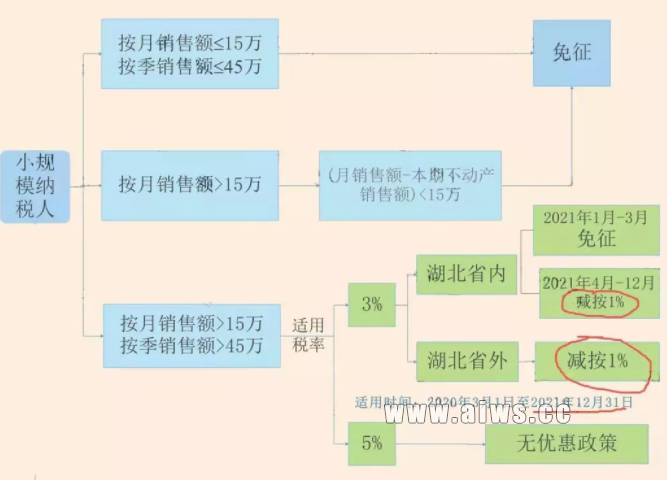

随着公司的快速发展,很多公司因为某些层面的需要而在当时注册了分支机构,所以这时有必要清楚地了解分支机构的纳税规定,这样可以防止纳税初期出现问题,给公司的走向造成一些不便。

如果分公司和总公司不是独立核算,那么分公司的所有税务申请都不应该由总公司汇总,而是由总公司申请。非独立核算分支机构只是总公司的一个子公司,等于一个单位。一般来说,如果分公司是独立核算的集团,主营收入和支出,分公司虽小,但什么都有。从公安局的评价来考虑,我们坚信公司很多领导都是做决策的,总支是和公安局分开的,高度是独立核算的。

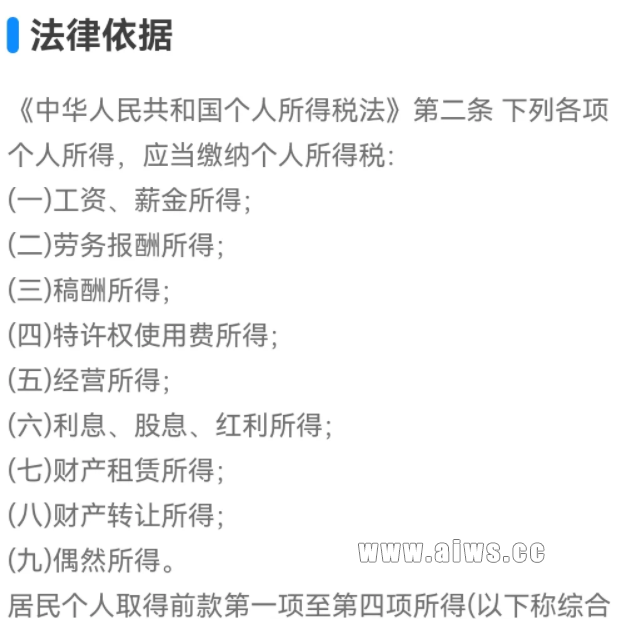

独立核算的分支机构必须向当地税务局申报纳税。

分公司成立之初,可以持分公司的《中小企业营业执照》和总公司的《中小企业营业执照》等相关有效证件,由上海注册公司的金融机构向当地金融机构申请支付。

分公司的流转税不应该结转到地方税务局,这是流转税的基本概念。理论上,地租是核定和缴纳的。现在申请城市定租的绝大部分都是网站文档。未开通网站文件的中小企业,可持《中小企业财务登记(正、副本)营业执照》、基层银行财务发行证明、基层银行开户银行信息内容,在网站上向当地税务局申请核准缴纳。

至于所得税的申请,如果总支公司在同一个省市内,那么不管总支公司独立核算,申请都可以由总行汇总。

如果总支公司没有省市,此时申请所得税应按国家国际经营所得税审批标准进行。总公司和分公司根据总公司所在城市税务单位核定的分配比例,向当地所得税审批机关申请缴纳。

根据以上要求,如果在全国范围内(自治区、县级市、省级市)设立分公司,其会计、工作流程、人员等。应立即由总机构以完全一致的结转和管理方式进行,并由取得非法人中小企业营业执照的子公司进行。子公司应符合要求,每月或每季度向市主管税务局申请预缴所得税。年末后,总行承担进行本年度所得税汇算清缴,完整一致地计算公司应缴纳的年度所得税,将税率总行及其子公司已经以现金形式缴纳的公司所得税就地抵扣,然后多退少补。

最后,必须注意的是,如果分公司是独立核算的,则应视为单独的业务计算,所得税应在当地缴纳。

版权:【注明为本站原创的文章,转载请注明出处与原文地址!

本站部分转载文章能找到原作者的我们都会注明,若文章涉及版权,有侵犯到您的权利,请及时联系我们删除。请发至邮箱:253849310@qq.com 。

标题:「上海注册公司」深圳注册分公司税务问题需知道哪些?深圳注册分公司税务问题需知道什么?

本文链接:http://www.aiws.cc/jzbs/c4406.html

描述:随着公司的快速发展,很多公司因为某些层面的需要而在当时注册了分支机构,所以这时有必要清楚地了解分支机构的纳税规定,这样可以防止纳税初期出现问题,给公司的走向造成一些不便。如果分公司和总公司不是独立核算

更多信息请关注微信:13534259410