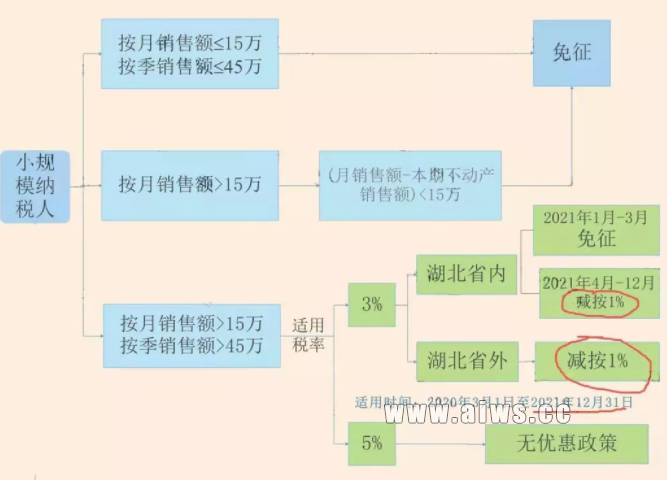

根据《财政部 税务总局关于实施小微企业和个体工商户所得税优惠政策的公告》(2021年第12号)的规定,税务总局发布了《国家税务总局关于落实支持小型微利企业和个体工商户发展所得税优惠政策有关事项的公告》(以下简称《公告》)。现解读如下:

一、为什么要制发《公告》?

为贯彻落实党中央、国务院决策部署,进一步帮助市场主体恢复元气、增强活力,支持小型微利企业和个体工商户发展,财政部和税务总局联合下发《财政部 税务总局关于实施小微企业和个体工商户所得税优惠政策的公告》(2021年第12号),规定对小型微利企业和个体工商户年应纳税所得额不超过100万元的部分,在现行优惠政策基础上,再减半征收所得税(以下简称减半政策)。为及时明确政策执行口径,确保减税政策落实到位,市场主体应享尽享,我们制发了此项《公告》。

二、税收优惠政策的适用范围是什么?

自2021年1月1日至2022年12月31日,对小型微利企业和个体工商户年应纳税所得额不超过100万元的部分,在现行优惠政策基础上,再减半征收所得税。小型微利企业和个体工商户不区分征收方式,均可享受减半政策。

三、享受税收优惠政策的程序是怎样的?

小型微利企业和个体工商户在预缴和汇算清缴所得税时均可享受减半政策,享受政策时无需进行备案,通过填写企业所得税纳税申报表,或个人所得税纳税申报表和减免税事项报告表相关栏次,即可享受。对于通过电子税务局申报的小型微利企业和个体工商户,税务机关将自动为其提供申报表和报告表(仅个人所得税)中该项政策的预填服务。实行简易申报的定期定额个体工商户,税务机关按照减免后的税额进行税款划缴。

四、小型微利企业的判断标准有没有变化?

小型微利企业的判断标准仍按照《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(2019年第2号)有关规定执行。即小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。预缴企业所得税时,小型微利企业的资产总额、从业人数、年度应纳税所得额指标,暂按当年度截至本期申报所属期末的情况进行判断。

五、小型微利企业的实际应纳所得税额和减免税额的计算方法是什么?

小型微利企业年应纳税所得额不超过100万元、超过100万元但不超过300万元的部分,分别减按12.5%、50%计入应纳税所得额,按20%的税率缴纳企业所得税。

六、取得多处经营所得的个体工商户如何享受优惠政策?

按照现行政策规定,纳税人从两处以上取得经营所得的,应当选择向其中一处经营管理所在地主管税务机关办理年度汇总申报。若个体工商户从两处以上取得经营所得,需在办理年度汇总纳税申报时,合并个体工商户经营所得年应纳税所得额,重新计算减免税额,多退少补。

七、个体工商户的减免税额怎么计算?

为了让纳税人准确享受税收政策,《公告》规定了减免税额的计算公式:

减免税额=(个体工商户经营所得应纳税所得额不超过100万元部分的应纳税额-其他政策减免税额×个体工商户经营所得应纳税所得额不超过100万元部分÷经营所得应纳税所得额)×(1-50%)

八、个体工商户今年经营所得已缴税款的,还能享受优惠政策吗?

为向纳税人最大程度释放减税红利,个体工商户今年经营所得已经缴纳税款的,也能享受税收优惠。具体办法是,2021年1月1日至本公告发布前,个体工商户已经缴纳当年经营所得个人所得税的,可自动抵减以后月份的税款,当年抵减不完的可在汇算清缴时办理退税;也可直接申请退还应减免的税款。

九、个体工商户申请代开货运发票时,还预征个人所得税吗?

按照现行政策规定,个体工商户代开货物运输业增值税发票时,需要预征个人所得税。为进一步减轻货物运输业代开发票环节的个税负担,规范经营所得征收管理,《公告》规定自2021年4月1日起,个体工商户、个人独资企业、合伙企业和个人申请代开货物运输业增值税发票时,税务机关不再预征个人所得税,而是由纳税人依法自行申报缴纳。

版权:【注明为本站原创的文章,转载请注明出处与原文地址!

本站部分转载文章能找到原作者的我们都会注明,若文章涉及版权,有侵犯到您的权利,请及时联系我们删除。请发至邮箱:253849310@qq.com 。

标题:小型微利企业和个体工商户发展所得税优惠政策

本文链接:http://www.aiws.cc/jzbs/c29.html

描述:根据《财政部 税务总局关于实施小微企业和个体工商户所得税优惠政策的公告》(2021年第12号)的规定,税务总局发布了《国家税务总局关于落实支持小型微利企业和个体工商户发展所得税优惠政策有关事项的公告》(以下简称《公告》)。现解读如下:一、为什么要制发《公告》?为贯彻落实党中央、国务院决策部署,进一步帮助市场主体恢复元气、增强活力,支持小型微利企业和个体工商户发展,财政部和税务总局联合下发《财政部

更多信息请关注微信:13534259410