普通纳税人和小规模纳税人的区别在于纳税方式、税率、申报期限和增值税专用发票的使用。为了让两者的区别更详细,今天我就为大家整理一下相关内容,让我们一起来学习。

根据税务局最新相关规定:年销售额明显低于500万的企业将不再区分哪个行业,算作小规模纳税人;相反,年销售额超过500万元的企业是普通纳税人。

年销售额500万元是什么概念?以连续12个月(四个季度)连续500万元的公司年销售额确定的累计应纳税销售额:连续12个月(月报)或四个季度(季报)累计应纳税销售额低于500万元(即使是499万元),可以继续作为小规模纳税人经营;如果(月报),或者在12个月内(季报),累计应税销售额连续四个季度超过500万,我们需要立即转移登记为一般纳税人。

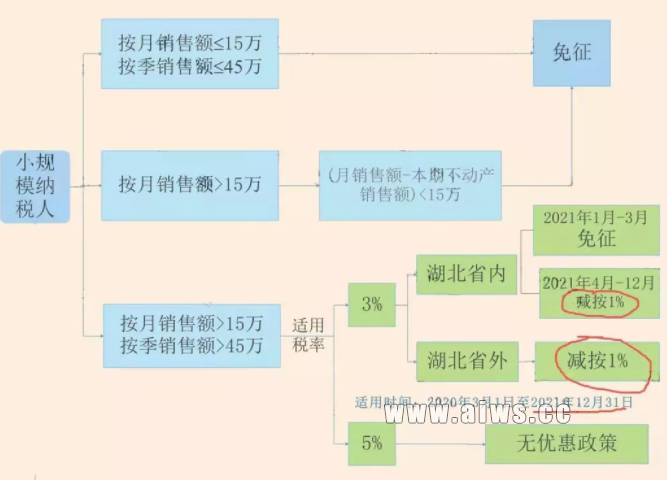

一般情况下,小规模纳税人可以采用简单的计税方式:即按照中国企业营业额计税;纳税人一般需要使用学生通用计税方法对中国企业的营业利润进行计税。纳税人一般适用增值税税率,增值税税率与小规模纳税人适用税率的差异为:增值税16%、10%、6%;只有5%和3%的利率。由于企业的销售可以包括经济利润,因此征收率小于税率。税率的发展有三个不同的等级,因为它要求我们针对不同的商品。

此外,由于一般纳税人的会计核算较为稳定,一般纳税人的增值税申报期限为一个月;然而,小规模纳税人在第一季度提交纳税申报单,要求他们在1月中旬、4月、7月和10月之前提交。此外,普通纳税人可以自行开具和取得增值税专用发票,但小规模纳税人不能自行开具增值税专用发票。如果企业有特殊需要,小规模纳税人可以要求税务局代其开具。最新政策是,小规模纳税人符合要求也可以自行开具增值税专用发票。小规模纳税人开具专用发票的条件虽然放宽,但即使小规模纳税人拿增值税专用发票,也不能直接用来抵扣进项税额。因此,从以上所有条件来看,一般纳税人的会计核算相对更稳健,可以抵扣进项税。与小规模纳税人相比,虽然税率较低,但发展仍然相对有限。

以上是对企业中一般纳税人和小规模纳税人区别的充分说明。你学会了吗?

版权:【注明为本站原创的文章,转载请注明出处与原文地址!

本站部分转载文章能找到原作者的我们都会注明,若文章涉及版权,有侵犯到您的权利,请及时联系我们删除。请发至邮箱:253849310@qq.com 。

标题:普通纳税人和小规模纳税人有什么区别?

本文链接:http://www.aiws.cc/jzbs/c1312.html

描述:普通纳税人和小规模纳税人的区别在于纳税方式、税率、申报期限和增值税专用发票的使用。为了让两者的区别更详细,今天我就为大家整理一下相关内容,让我们一起来学习。根据税务局最新相关规定:年销售额明显低于50

更多信息请关注微信:13534259410